私たちの活動

Activities

当協会では、将来に備えた安心の資産形成をサポートするため、確定拠出年金のご相談、中小企業の退職金制度に関するご相談、将来の資産づくりに関するご相談 を幅広く承っております。

制度の仕組みから導入・運用のポイント、個々の状況に合わせた最適なプランづくりまで、専門のFPが丁寧に分かりやすくサポートいたします。

企業の皆さまから個人の方まで、将来に向けた大切なお金のことを、安心してご相談いただける体制を整えています。

企業型DC・iDeCo・退職金に関するご相談

確定拠出年金は、自分で運用して老後の資金を育てるしくみです。

会社が確定拠出年金制度を導入し、会社が掛金を拠出するのを企業型と言います。

いっぽう自分で任意に加入し、自分で掛金を拠出するのを個人型(iDeCo イデコ)といいます。

当協会では、確定拠出年金(企業型DC・iDeCo)に関する総合的な相談サービスを提供しています。掛金の設計や制度導入のコンサルティング、運用商品選定の助言、税制や受取時の最適化まで、FPがワンストップでサポート。企業様向けには導入検討や社内規程作成の支援、従業員向けには運用講座や個別相談も実施可能です。複雑な制度を分かりやすく説明し、長期的な資産形成を実現するための実践的なプランをご提案します。

企業型確定拠出年金

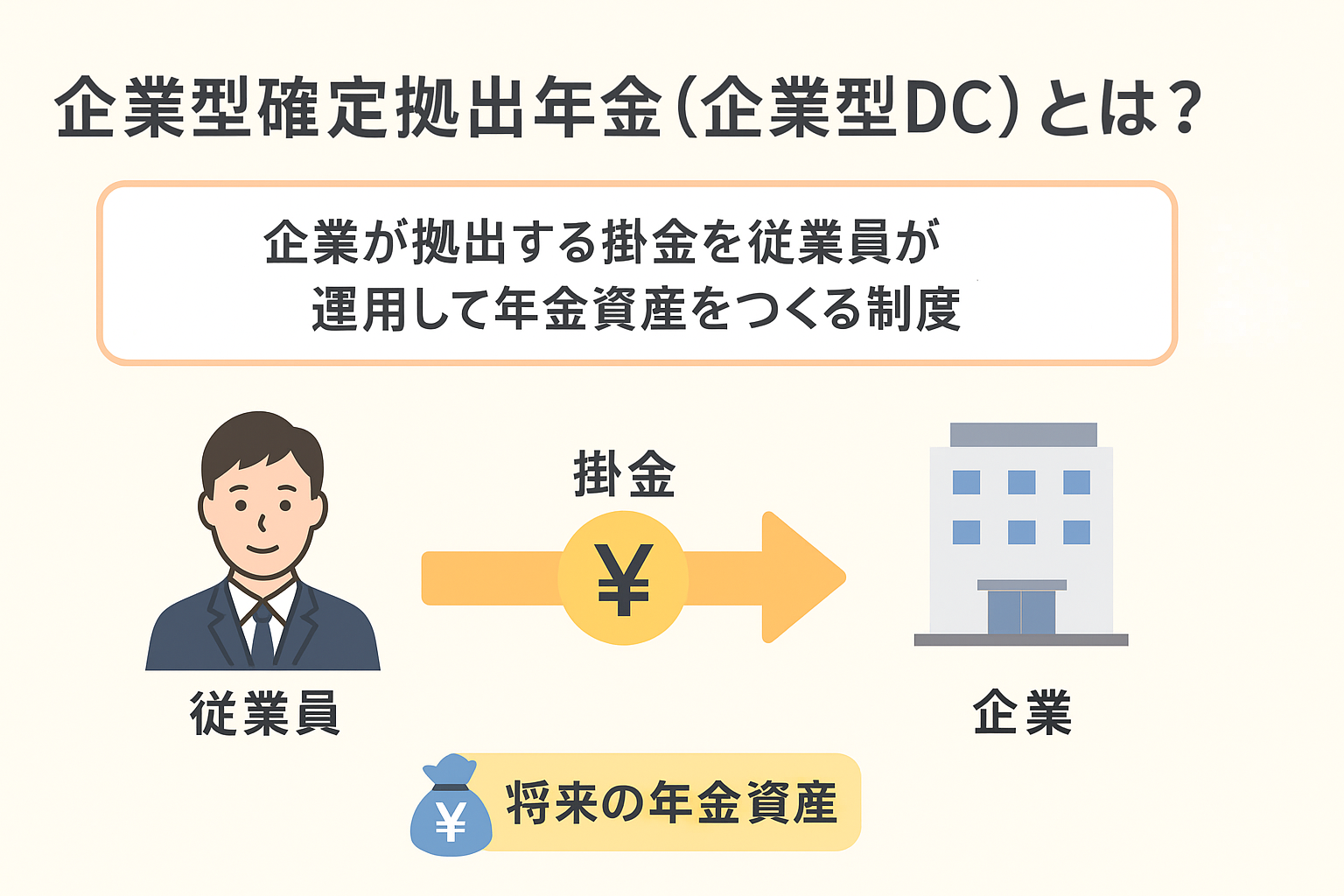

企業型確定拠出年金(企業型DC)とは?

企業型確定拠出年金(企業型DC)とは、企業が従業員のために拠出した掛金を、従業員自身が運用して将来の年金資産をつくる制度です。

老後に備えるための「企業が用意するもう一つの年金制度」として、多くの企業が導入しています。

企業型確定拠出年金のポイント!

企業が掛金を負担する制度

企業型DCは、企業が毎月一定の金額(掛金)を従業員の口座に拠出します。 従業員の給与から掛金が引かれるわけではなく、会社が積み立ててくれる点が特徴です。 掛金は企業が決めた範囲の中で拠出され、従業員に課税されないため、税制上のメリットがあります。

運用は従業員が自ら行います

積み立てられた掛金は、従業員が自分で選んだ運用商品(投資信託、定期預金など)を使って運用します。運用結果によって、将来受け取る金額が変動するのが確定拠出年金の大きな特徴です。

- ・リターンを狙いたい → 投資信託

- ・元本を重視したい → 元本確保型の預金商品

のように、自分のリスク許容度に合わせて選ぶことができます。

受け取りは60歳以降

企業型DCで積み立てた資産は、原則として60歳以降に受け取ることができます。受け取り方法は次のような形から選べます。

- ・一時金としてまとめて受け取る

- ・年金として分割で受け取る

- ・一時金+年金の併用

受け取り時にも税制優遇があるのもメリットです。

個人型確定拠出年金(iDeCo)

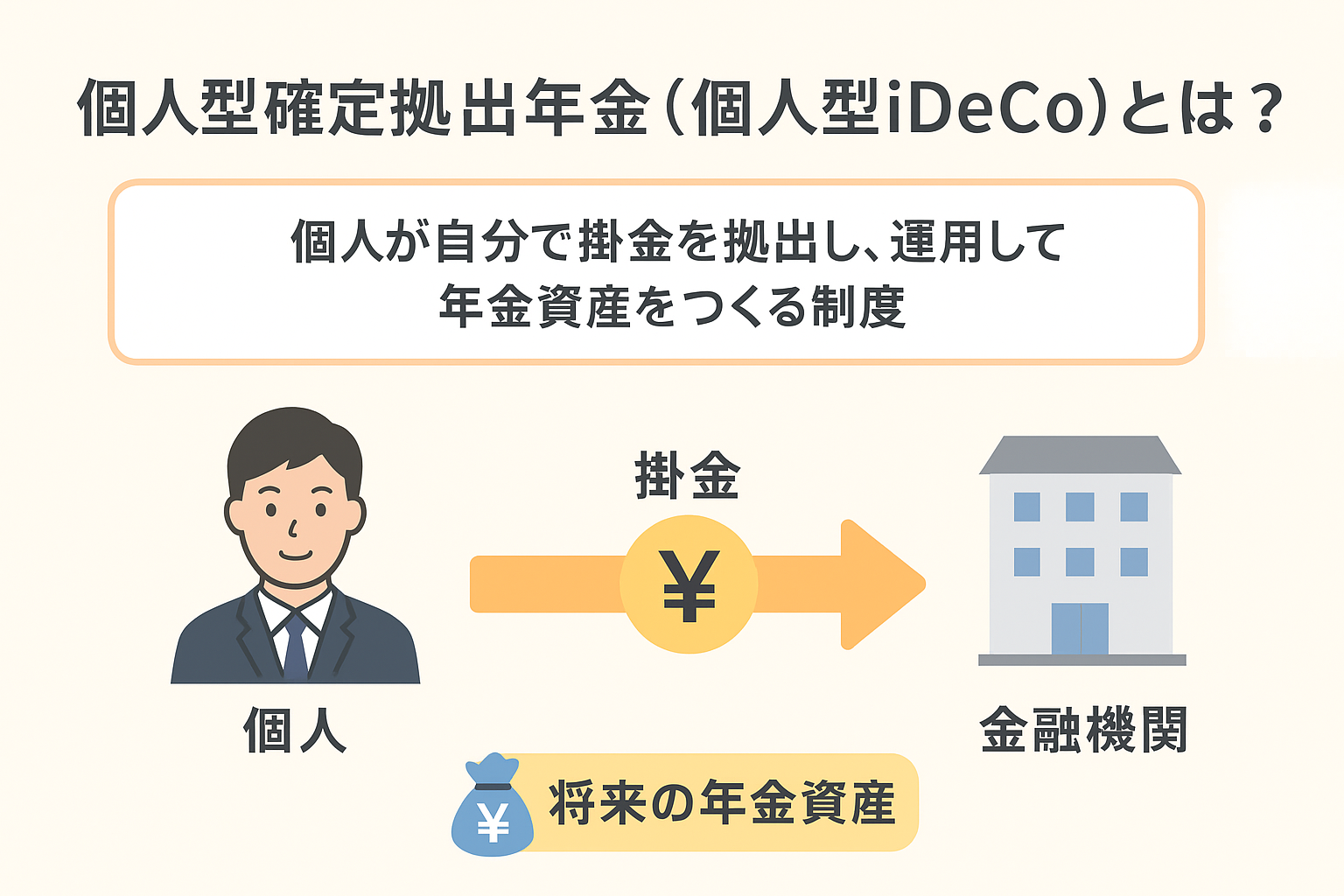

個人型確定拠出年金(iDeCo)とは?

個人型確定拠出年金(iDeCo/イデコ)は、一人ひとりが自分で掛金を拠出し、自分で運用して老後の資産を作る私的年金制度です。

節税メリットが大きく、働き方を問わず加入できるため、将来の資産形成手段として広く利用されています。

個人型確定拠出年金(iDeCo)のポイント!

掛金は「自分で拠出」する

企業型DCと異なり、iDeCoは加入者本人が毎月掛金を支払います。 掛金は所得控除の対象となり、毎年の所得税・住民税を節税できるのが大きな特徴です。 加入者の職業や加入状況によって拠出限度額は変わります。(例:会社員1.2万円〜2.3万円、自営業者6.8万円 など)

運用は自分で商品を選択

運用商品は、投資信託や定期預金、保険商品など、金融機関が提供するラインナップから選びます。運用次第で将来受け取る金額が変わるため、自分のリスク許容度に合わせた商品選びが重要です。

税制優遇が非常に大きい制度

iDeCoは3つの税制優遇があります:

- 掛金が全額所得控除

- 運用益が非課税

- 受取時にも控除が適用

国が資産形成を後押しする制度と言えます。

原則60歳まで引き出せない

iDeCoで積み立てた資産は、原則として60歳まで引き出すことができません。確実に老後資金として積み立てるための仕組みです。

中小企業の退職金に関するご相談

将来の資産形成

お金の学び直しカレッジ